현 정부가 도입한 정책 중 하나가 ‘청소년 마약계좌’다. 다들 들어보셨나요?

좋은 금리는 무조건 좋은 것이고, 어느정도 지원이 붙나요?

오늘은 그 부분을 짚어드리고자 글을 써봅니다 🙂

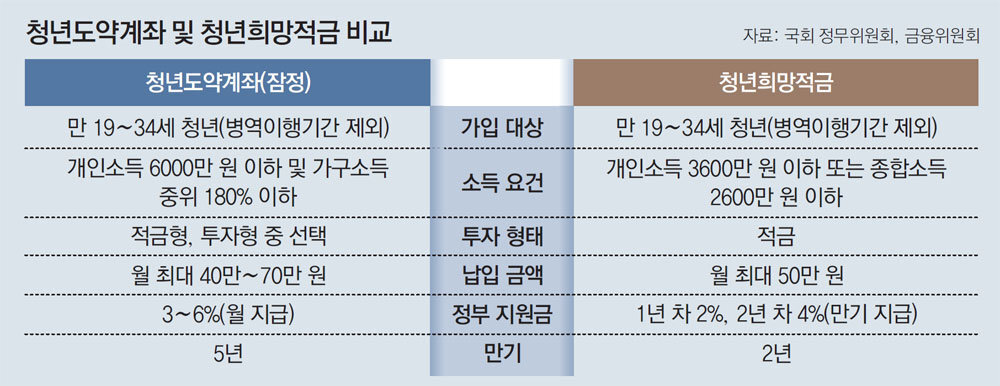

청춘희망 적금, 청춘도약 통장 비교

먼저 기본 비교를 위해 아래 이미지를 살펴보십시오.

얼핏 보면 소득요건이 조금 완화됐지만 만기는 2배 이상 늘어났다.

“본 포스팅은 쿠팡파트너스 캠페인의 일환으로, 이에 따라 소정의 커미션을 제공받고 있습니다.“

Youth Leap 계정의 이점은 무엇입니까?

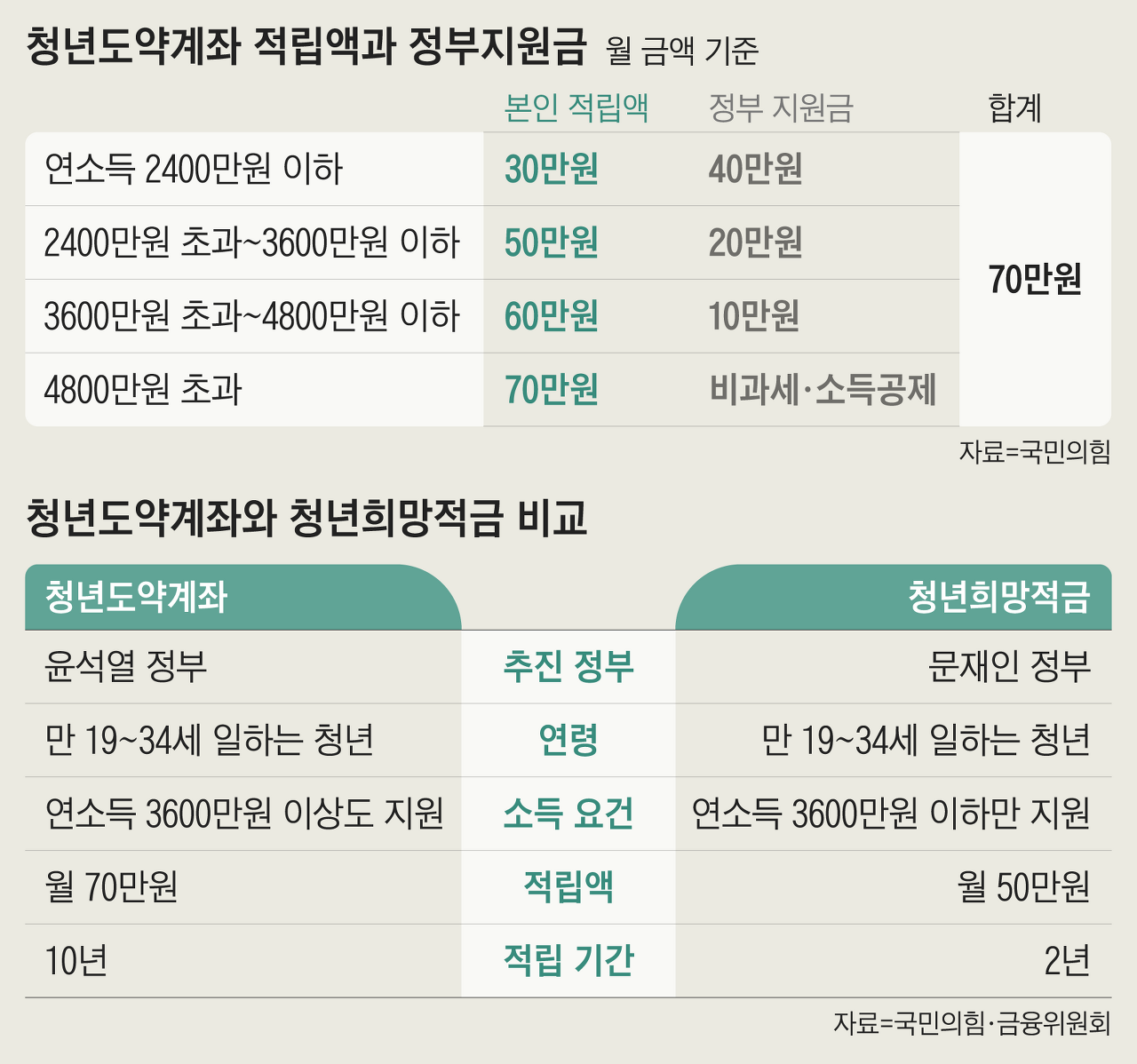

먼저 청년컴팩트계좌는 ‘만 19~34세 청년’이 한 번에 자금을 조달할 수 있는 정부지원 금융상품이다. 간단히 말해서 정부 적금 상품의 하나로 볼 수 있습니다. 단, 소득구분에 따라 받을 수 있는 보조금이 다르며, 5년간 각각 70만원씩 납부하면 원금+정부보조금이 되며 만기 시 5000만원을 돌려받을 수 있다. 소득 범주별 지원 금액은 아래 차트에 나와 있습니다.

그러면 은행이 가산한 이자율과 국가가 가산한 금액을 합치면 시중 저축액과 비교하면 막대한 이율 환급을 받을 수 있다. 그래서 대부분의 사람들은 조건부 등록과 무조건 등록이 유리하다고 합니다. 하지만 저는 개인적으로 무조건 적금을 추천하지 않습니다.

청년도약 적금은 왜 혜택이 안되나요?

연 840만원, ‘월 70만원’을 5년간 납부하기가 쉽지 않다. ‘청년약사’ 가입 후 월 70만원을 내고 중간에 해지하면 혜택이 줄어들고 ‘청년약사’ 가입 시 더 좋은 다른 상품을 놓칠 수 있습니다. 취소를 통해 중간에 손해를 보고 하지 않은 일을 할 수 없습니다. 다만, “청년계약계좌” 유지에 필요한 자금이 대출 등 대출상품을 통해 마련되는 경우 월이자 등 지급해야 하는 자금이 발생할 수 있습니다. `그래도 이 제품은 꼭 소장해야지! ‘라는 생각보다는 ‘대출에 드는 비용이 많은지’, ‘대출을 잃어서 얻는 이익이 큰지’를 잘 따져봐야 합니다.

“본 포스팅은 쿠팡파트너스 캠페인의 일환으로, 그에 따른 소정의 커미션을 제공합니다.”

마치다

저는 현재 ‘청년희망적금’을 하고 있으며, 이직할 생각은 없습니다. 우리 모두 알다시피 이 두 제품은 복제할 수 없습니다. 여유롭게 하고 싶으면 먼저 가입했다가 어려울 때 해지하는 것은 문제가 없을 것 같습니다. 혜택이 더 크지만 눈앞에 있는 것을 잡으려다가 더 큰 것을 놓치는 안타까운 일이 생길 것 같아서 가입을 하지 않기로 했습니다. 언론에서 접해보셨는지 모르겠습니다.’청년희망적금’은 출시 6개월 만에 30만 명 이상, 적금은 30만 명 이상이 탈퇴했지만, “청년희망적금” 통장을 탈퇴하실 수 있습니다. 그래서 ‘청년희망 적금’은 그대로 두는 것이 낫다고 생각하여 이체를 하지 않기로 했습니다.

이 글이 어떤지 모르겠지만 모든 분들의 선택에 도움이 되었으면 좋겠습니다 🙂